EL DICTAMEN, resultado de la auditoría que no admite equivocaciones

“El dictamen es el documento formal que suscribe el Contador Público conforme a las normas de su profesión, relativo a la naturaleza, alcance y resultados del examen realizado sobre los estados financieros del ente.

“El dictamen es el documento formal que suscribe el Contador Público conforme a las normas de su profesión, relativo a la naturaleza, alcance y resultados del examen realizado sobre los estados financieros del ente.

La importancia del dictamen en la práctica profesional es fundamental, ya que usualmente es lo único que el público conoce de su trabajo”

Sí existe una etapa importante en el proceso de auditoría que requiere del mayor cuidado profesional, no es otra que la elaboración del dictamen, como quiera que en él se materializa y se consolida de manera precisa y sin equivocaciones el resultado obtenido, después de surtir toda la etapa de programación y ejecución de la auditoria, con innumerables pruebas sustantivas y de control; verificaciones, inspecciones, confirmaciones, análisis, cálculos, etc… complementadas con reuniones y validaciones con la administración.

La Norma Internacional de Auditoría (NIA) -700, trata sobre las responsabilidades del auditor al formarse una opinión sobre los estados financieros. También se refiere a la forma y el contenido del dictamen del auditor emitido como resultado de una auditoría de estados financieros, para lo cual tendrá en cuenta los siguientes requerimientos:

- El auditor se formará una opinión sobre si los estados financieros han sido preparados, en todos los aspectos materiales, de conformidad con el marco de información financiera aplicable;

- Con el fin de formarse dicha opinión, el auditor concluirá si ha obtenido una seguridad razonable sobre si los estados financieros en su conjunto están libres de incorrección material, debida a fraude o error;

- Si se ha obtenido evidencia de auditoría suficiente y adecuada.

- Realización de la auditoría de conformidad con las Normas Internacionales de Auditoría;

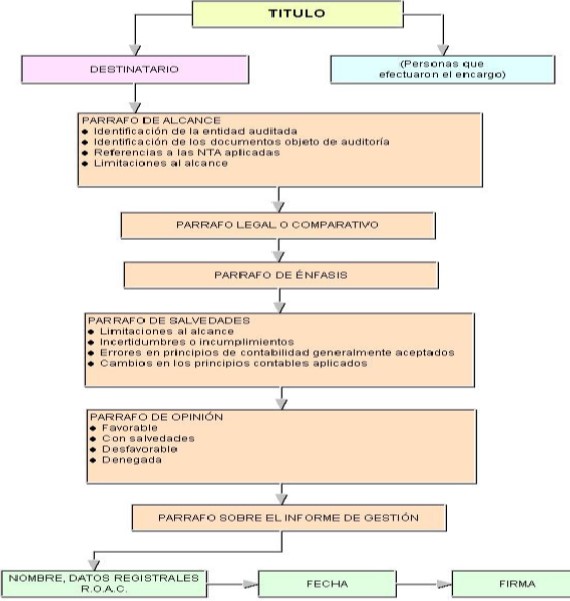

- El informe de auditoría llevará un título que indique con claridad que se trata del informe de un auditor independiente;

- El informe de auditoría irá dirigido al destinatario correspondiente según lo requerido por las circunstancias del encargo;

- El apartado introductorio del informe de auditoría: identificará a la entidad cuyos estados financieros han sido auditados;

- Especificará la fecha o periodo que cubre cada uno de los estados financieros incluidos en los estados financieros;

- Señalar que la entidad es la responsable de la preparación de los estados financieros;

- El informe de auditoría incluirá una sección titulada “Responsabilidad del auditor”.

- En el informe de auditoría se manifestará que la responsabilidad del auditor es expresar una opinión sobre los estados financieros basada en la auditoría;

- En el informe de auditoría se hará constar que la auditoría se llevó a cabo de conformidad con las Normas Internacionales de Auditoría;

- El informe de auditoría también explicará que dichas normas exigen que el auditor cumpla los requerimientos de ética así como que planifique y ejecute la auditoría con el fin de obtener una seguridad razonable sobre si los estados financieros están libres de incorrección material;

- El informe de auditoría describirá en qué consiste una auditoría indicando que conlleva a la aplicación de procedimientos; valoración del riesgo, control interno, evaluación de la adecuación de las políticas contables y de la razonabilidad de las estimaciones contables realizadas por la dirección;

- El informe de auditoría señalará si el auditor considera que la evidencia de auditoría que ha obtenido proporciona una base suficiente y adecuada para la opinión del auditor;

- El informe de auditoría incluirá una sección titulada “Opinión”;

Los tipos de opinión:

- Favorable

- Con salvedades

- Desfavorable- negativa

- Denegada, abstención.

Una opinión favorable, limpia, positiva o sin salvedades, expresa que el auditor ha quedado satisfecho, en todos los aspectos importantes de la auditoria.

La opinión con salvedades es aplicable cuando el auditor concluye que existen una o varias circunstancias en relación con las cuentas anuales tomadas en su conjunto, que pudieran ser significativas y excepto por ellas existe una certeza razonable.

Una opinión desfavorable- negativa, supone manifestarse en el sentido de que las cuentas anuales tomadas en su conjunto no presentan la imagen fiel del patrimonio, de la situación financiera, del resultado de las operaciones o de los cambios en la situación financiera de la entidad auditada, de conformidad con los principios y normas generalmente aceptados.

Una opinión denegada o abstención, se da cuando el auditor no ha obtenido la evidencia necesaria para formarse una opinión sobre las cuentas anuales tomadas en su conjunto, debe manifestar en su informe que no le es posible expresar una opinión sobre las mismas.

Finalmente y después de la opinión, es prioritario que el auditor de manera clara y categórica reseñe un párrafo de énfasis, señalando situaciones que hayan generado incertidumbre con posible impacto en el futuro, así como emita concepto sobre la calidad del control interno; aseveraciones sobre la certeza en los pagos de aportes a la seguridad social de sus empleados; y que sus programas informáticos están debidamente licenciados, entre otras novedades importantes.

Mapa conceptual.

Temas relacionados:

periódico digital

revista digital

periódico gratis

crear periodico digital

publicaciones digitales

contenidos digitales

Esta web se reserva el derecho de suprimir, por cualquier razón y sin previo aviso, cualquier contenido generado en los espacios de participación en caso de que los mensajes incluyan insultos, mensajes racistas, sexistas... Tampoco se permitirán los ataques personales ni los comentarios que insistan en boicotear la labor informativa de la web, ni todos aquellos mensajes no relacionados con la noticia que se esté comentando. De no respetarse estas mínimas normas de participación este medio se verá obligado a prescindir de este foro, lamentándolo sinceramente por todos cuantos intervienen y hacen en todo momento un uso absolutamente cívico y respetuoso de la libertad de expresión.

No hay opiniones. Sé el primero en escribir.